... Se obtiene que, a este ritmo, la vivienda habrá vuelto a los niveles de 1995 en 2014 y sin caídas bruscas. Para esto sólo quedan 3 añitos y medio. Yo diría que al "Gran Hermano" le parecerá bien que los precios dejen de abaratarse un poco antes, por aquello de no llegar al mínimo y que quede un remanente después de todo el proceso, pongamos que un 15%. Así que los precios llegarán a un mínimo en 2012. Pero eso ya es ser adivino (como dicen algunos) y a saber lo que piensa Botín de todo esto.

Comentarios

A mí lo que más me fastidia es cuando oigo a conocidos decirme: " Pues yo creo que este es un buen momento para invertir" o " Si yo tubiera dinero me dedicaría a comprar pisos y terrenos como loco porque cuando vuelvan a subir de precios... "

No hemos aprendido NADA.

En fin,

Un saludo.

#11 ¿Tubiera?

#11 ¿Cuál es el problema de invertir en vivienda? ¿No es como invertir en cualquier otra cosa? ¿No te gusta que la gente invierta? ¿Tienes algún problema con la pseudo-libertad de mercado de la que disfrutamos?

#48 ¿Cuál es el problema de invertir en vivienda? ¿No es como invertir en cualquier otra cosa? ¿No te gusta que la gente invierta? ¿Tienes algún problema con la pseudo-libertad de mercado de la que disfrutamos?

Es un bien de primera necesidad. No es lo mismo invertir el celulas fotovaltaicas, que en ladrillo.

-> Invertir en lo primero provoca bajada de precios, ya que al fabricarlas en masa los fabricantes pueden bajar los precios, e invertir en I+D para seguir reduciendo costes en la fabricación.

-> Invertir en lo segundo, ya ves lo que provoca: burbujas, crisis y situaciones absurdas como la que estamos viviendo.

Invertir en bienes inmuebles no es invertir, es especular

Es como comprar todo el pan de las panaderias de tu pueblo para luego vederselo mas caro a tus vecinos. Al final los panaderos te subiran el precio del pan y tus vecinos dejarán de comprartelo y pasarán hambre

#58 Todo el pan de tu pueblo? Ojalá pudiera yo comprar todos los pisos del pueblo Pero comprar un piso para alquilarlo dudo mucho que sea especular. Todo el que invierte lo hace para sacar un beneficio económico, salvo (en teoría) una ONG o una fundación. Yo no soy ninguna de las dos cosas, así que invierto, como muchos millones de españoles en lo que sea para sacar rendimiento a mi esfuerzo en el trabajo y en el propio acto de ahorrar. Y ni especular ni leches.

#11 la gente no quiere entender que NO VAN A VOLVER A SUBIR

Muy buen post. No esperaba que en esa gráfica no se notara nada la crisis internacional, pero pensad que tampoco debería notarse mucho. La dinámica española de la vivienda es suya propia, y no depende de lo que hagan otros países. Aquí nos hemos cavado solitos la tumba. A base de ladrillos.

Yo creo que tiene mucho sentido que hasta ahora las bajadas sean sostenidas pero no en caída libre, y es algo que se ha comentado ampliamente muchas veces: el gran número de viviendas sin vender que AÚN no se bajan del burro. Bancos y promotores tienen un montón de vivienda sin vender que "no pueden" bajar demasiado de precio, porque entonces peligra toda la deuda contraída en torno a ella. Pero esa situación de "aterrizaje controlado" tiene un límite.

Cuando la evolución de un mercado es a la baja desaparecen los movimientos inversores. Es el caso de la vivienda. Ahora sólo demandan vivienda las personas que la quieren para vivir: los se emancipan, los que mejoran su situación o los que pueden pagarse una segunda residencia. Y la desproporción cuantitativa entre esa demanda y la increíble burrada construida durante estos años hará inevitablemente que los precios caigan. Y los bancos no podrán sostenerlos mucho más. En países donde el mercado de la vivienda funciona sin estos controles (EEUU, por ejemplo) las bajadas han sido mayores y más rápidas existiendo una desproporción menor que en España.

Quizá aquí se le pongan flotadores, se intente sostener de algún modo (estilo Japón) y eso sólo podrá hacerse con el coste de lastrar la economía Española durante muchos años. Los necesarios para reabsorber esas bajadas "lentamente".

Sinceramente creo que nos quedan muchos años de bajada por delante. Y mayores que las que hemos visto hasta ahora. Por lo pronto a ver qué tal evoluciona el 2011 cuando desaparezca la deducción. Creo que va a parecer bastante a lo que ha pasado con los coches al retirar las ayudas.

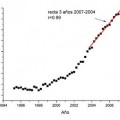

una regresión lineal tan perfecta es muy raro que se dé de manera "natural". Ciertamente curioso y sospechoso. Si es que apenas hay desviación, joder. Demostrar no demuestra nada, pero da que pensar, la verdad.

#6, #7 y demás: el "ajuste casi perfecto" es un artefacto estadístico procedente de las propiedades de la serie temporal (los precios de las casas suelen ser mucho menos volátiles que los de los títulos financieros, por motivos obvios). Véase la autocorrelación: http://i.imgur.com/1jd7R.png

Conclusión rápida...

Si compraste en 2008 (a precios de mercado) , ESTÁS JODIDO.

Que nadie compre hasta 2013 coño

#10: "se ha hecho porque los miembros del capital estan comprando las viviendas a los pobres a precios por debajo del mercado"

Esa frase demuestra tu ignorancia en el tema: los ricos no están comprando casas, pues ya las poseen (las poseen los bancos).

En cuanto al artículo, pienso que:

También, si se hace una regresión lineal de los 3 años antes del pico de la burbuja, va a salir un coeficiente r muy cercano a 1 (concretamente entre 2003 y 2006). La razón por la que parece que hay una "mano" que mueve el mercado es que... existe: son los bancos. Los bancos son los que deciden si conceden hipotecas o no, y con ello tienen un gran control en el precio de los pisos.

En cuanto a la crisis... la crisis exterior es financiera, nos tocó solo de refilón. La crisis española es causa directa del mercado inmobiliario. La única influencia que ha tenido la crisis financiera exterior en el pinchazo inmobiliario es que ha puesto el CUÁNDO, pero nada más.

#13:

Es más añado, otra razón más para soportar la idea de que la crisis española es fundamentalmente debida a la burbuja inmobiliaria es que mientras la mayoría de los países de nuestro alrededor parece que ya se están recuperando y tienen menos de la mitad de paro que nosotros (hasta grecia tiene menos de la mitad de paro que nosotros), nosotros seguiremos en crisis bastante más tiempo. Porque nuestra crisis es provocada por sostener nuestra economía en el turismo (lo cual se recuperará cuando la crisis termine en el exterior) y el ladrillo (lo cual pasará todavía tiempo hasta que vuelva al alza). El estallido de la burbuja inmobiliaria lo marcó la crisis financiera exterior, pero si eso no hubiera ocurrido, el estallido de nuestra burbuja inmobiliaria lo habría marcado cualquier otra chorrada poco antes poco después.

#13 Asi es, pese a las justificaciones pro-Gobierno que hemos leido durante los ultimos años.

La economia española ya tenia sus miserias en tiempos de Aznar, y Zapatero no hizo nada por remediarlas; como indicas, el castañazo internacional no es la razon real del problema español, sino el desencadenante que ha hecho aflorar sus sintomas, que ha destapado esas miserias ocultas. Un cordial saludo.

#10, quizá estaría bien que dejásemos de ver a las viviendas como una inversión en vez de un producto de primera necesidad como realmente es.

Y, bueno, aunque esto supongo que será mucho pedir, me gustaría que algún día la gente en España dejase un poco de lado la mentalidad del pelotazo rápido y fácil y se tratase de ganar dinero ofreciendo valor añadido y no especulando... pero ya digo, esto supongo que será pedir demasiado...

Un saludo

#12 El sistema que tenemos incentiva ese comportamiento. En los (casi) últimos 2 años he estado en la rehabilitación integral de una vivienda en un edificio de mas de 50 años en el centro histórico de Valencia.

Todo empezó con la reconstrucción de cocina y baño ( incluyendo fontanería e instalación eléctrica de mas de 30 años), y cambiar el suelo de toda la vivienda. Acabó con una intervención en la estructura de vigas de toda la finca, rehabilitación de fachada mas otros arreglos obligados por la Inspección periódica de viviendas de mas de 50 años. Esas obras han destrozado mi vivienda y obligan una rehabilitación completa.

La Ley de Propiedad Horizontal, mas la burocracia en materia de urbanismo en este país han hecho posible que 2 años mas tarde las obras no estén acabadas todavía.

No me extraña que alguien que hereda un piso, lo venda y se compre una piso nuevo en vez de rehabilitarla.

#0 muy buen artículo y muy sorprendente la regresión lineal. Al respecto, me han comentado que los bancos poseen un parque inmobiliario mucho mayor del que dicen tener, pero no sacan a la venta los pisos porque tanta oferta haría desplomarse los precios. Por el contrario, sacan los pisos poco a poco con el fin de perder lo menos posible hasta que se produzca una recuperación y con los pisos en su poder recuperar todo lo posible. Esto explicaría la regresión lineal, que estaría siendo controlada por las entidades financieras (que controlan la gran parte de viviendas del país).

absolutamente de acuerdo con #24, los bancos están "soltando" sus pisos de una forma muy paulatina y lineal para no desplomar el mercado por exceso de oferta, por eso se produce una bajada de precios muy lineal. Es cuestión de tiempo pero acabarán bajando mucho más, en cuanto no puedan maquillar sus balances con los activos inmobiliarios. Yo menos mal que me compre mi pisito de 40 m2 en 2001...

#29 "los bancos están "soltando" sus pisos"

Falso!

Los bancos no sueltan nada. Si consiguen algo bueno se lo kedan ellos (empleados, clientes "A" ) . Lo que sueltan es producto basura ke no quiere nadie. Se lo quedan los clientes "B".

Botín ya lo sabía, por qué creeis que están despachando las casas de las subastas de los embargos a mitad de precio incluso a veces...

El grupo Banco Santander vendió todos sus inmuebles en el verano del 2007, casualmente (ironía) cuando comienza el descenso del precio de la vivienda según este post, y creo que hay bastantes más que muestran la misma idea.

No me creéis, sólo hay que repasar la hemeroteca:

"El Santander vende todos sus edificios, en la mayor operación inmobiliaria empresarial"

http://www.elpais.com/articulo/economia/Santander/vende/todos/edificios/mayor/operacion/inmobiliaria/empresarial/elpepueco/20070613elpepieco_1/Tes

¿Alguna pregunta sobre quién es "Gran Hermano"?

#42 parece que no solo botín se adelantó:

Emilio Botín, presidente del Santander (y su número dos, Alfredo Sáenz), siempre han dicho que hay que mirar lo que pasa fuera para conocer las tendencias del mercado. En este caso también lo han hecho, ya que muchas grandes entidades internacionales han vendido todas las propiedades inmobiliarias para ocuparlas en alquiler. Bancos de los más grandes del mundo, como Merrill Lynch, HSBC, JPMorgan, Bank of America, Dresdner Bank o UBS, lo han hecho con sus principales

El post es muy bueno e ilustrativo. Un dato clarificador es que en 2007 los que miran estas gráficas ya vieron el final de la burbuja y se apresuraron a sacar sus dineros de ahí, mientras que el resto siguió sin enterarse hasta 2008.

Respecto a la caída casi constante, la estamos pagando con dinero de todos a través del fondo de compensación a los bancos, no es realmente muy sorprendente.

A mi me gustaría mucho ver la misma gráfica pero con una curva de salario medio normalizada, para ver exáctamente en qué punto de ambas curvas de pinchó la burbuja.

Me siento como una puta oveja...

Pues espero que se cumpla esta gráfica y realmente en 2014 haya precios de 20 años antes, pero me cuesta creer, o eso o el país se ha ido a freír espárragos y estamos todos cantando en el metro.

#0, un par de cosillas para el autor:

1. La serie no es el IPV del INE ( http://www.ine.es/jaxiBD/menu.do?L=0&divi=IPV&his=0&type=db ), que sólo abarca desde 2007, sino las series del Ministerio de Vivienda (que también se pueden acceder mediante el INE: http://www.ine.es/jaxi/tabla.do?path=/t38/bme2/t07/a081/l0/&file=1300010.px&type=pcaxis&L=0 )

2. ¿Por qué un ajuste por inflación tan extraño? Para deflactar, la forma obvia es dividir la serie entre el índice de precios. Si no tienes el índice sino sus variaciones, entonces se puede construir el índice de la forma ipc[t] = ipc[t - 1](1 + 0.01*%variación), tomando ipc[t_referencia] = 100.0 (por ejemplo). En este caso, si se quiere construir un índice trimestral a partir del mensual es simplemente hacer medias de tres dígitos cada tres meses. No es una gran diferencia, pero bueno: http://i.imgur.com/Ig7oQ.png

Este artículo es de portada. Ha abierto aqui un debate de lo más interesante.

Me da igual lo que piense Botín: no pienso comprar hasta que los precios actuales bajen un 70%. Y si no bajan, que se lo metan por el culo.

Todos los que miramos de vez en cuando los precios de las viivendas tenemos claro que no ha habido bajada brusca. Vamos, como que a mí me gustaría comprar si en algún momento veo algo que no sienta que me están robando cuando lo compre. Y ahora mismo, todavía están MUY lejos de ese límite.

Me sorprende que os sorprenda.

Puede alguien explicar en una versión facilmente comprensible la razón por la que los datos de la segunda gráfica resultan tan espectacularmente peculiares para el autor de este currado artículo???

Edit #3. He encontrado una reveladora respuesta parcial a mi pregunta en los comentarios del artículo :

Un lector del artículo expone :

#Copépodo :

Me dejas anonadado. Lo mismo no me estoy enterando bien, pero ¿Se deja entrever que no hay burbuja descontrolada? ¿Que no habrá explosión ni batacazo? ¿Que la evolución del precio de la vivienda se comporta de forma independiente a la crisis internacional? Entiendo tu cautela a la hora de sacar conclusiones, haces bien, pero me has roto todos los esquemas.

Y el autor le responde :

#eulez :

Es que esto es lo que me dejó sorprendido de los cálculos. Lo revisé, lo volví a calcular, volví a guardar los datos, lo volví a calcular... Sí, es lo que dices, parece que no va a haber batacazo. Si en los últimos tres años no lo ha habido, parece enormemente improbable que lo vaya a haber en los próximos años.

Parece lógico que no haya batacazo, porque incluso a los que hacen negocio con esto les interesa que los precios se ajusten para reactivar las ventas con gente nueva; pero, eso sí, que el ajuste sea de forma gradual y sin que la gente se dé cuenta, no sea que la gente empiece a vender a lo bestia o algo.

Sí, yo también pensaba que esto iba a ser de otra forma, pero parece que no. Esta siendo, como siempre, como más le interesa a algunos...

#3 yo entiendo que porque es una raya recta, es decir, que es lineal.

Y lo normal es que tuviese altibajos o fuese polinomial (una curva).. pero tan recta y tan constante, es raruno. Sobre todo teniendo en cuenta que nos venden la moto de que esto se va a la mierda y va a reventar por algún lao. Y los números, lo cuentan de otra forma, como algo que va tranquilito a su cauce, de una forma, tal vez, demasiado artificial.

#6 la respuesta es simple se ha hecho porque los miembros del capital estan comprando las viviendas a los pobres a precios por debajo del mercado, saben que les van a perder un 5 o 10% de valor en el mercado pero como lo han comprado a un 20 o 30 % por debajo van a tener ganancias si o si

a las malas no perderan nada ya que el valor que se espere que sea el minimo dificilmente sera superior al 30% con lo que a las malas perderan poco a nada, y si alquilan esas viviendas obtendran mas beneficios, cuando el precio empieze a subir comenzaran a vender ganandoles entre un 20 a un 60% de mas sobre lo invertido

como diria mas de uno "el mejor momento para invertir sobre el valor de algo es justo antes de que se vea que ha tocado suelo, el problema es cuando"

#3 Porque no parece muy normal que la bajada sea completamente lineal. No tiene mucho sentido porque se supone que las ventas tienen altibajos y por tanto los precios igualmente.

Por otro lado lo que no se sabe es hasta donde van a bajar. Nadie dice que tengan que bajar hasta los niveles preburbuja, se podrían quedar bastante por encima o podrían bajar más aún. Todo depende de la mente de la demanda, que es controlada por los medios.

De todas formas, tened en cuenta también que un factor que mitiga un poco la bajada de los precios es el anuncio de Cetapé de quitar las deducciones por compra de vivienda el 1 de enero de 2011. Mucha gente que tenga cierta flexibilidad para comprar estará comprando ahora.

A partir de enero de 2011, yo apostaría por una aceleración del descenso de precios, que romperá esa tendencia lineal. Veremos si se cumple.

Existe burbuja pero se esta desinflando para que no llegase a la explosion. No ha existido una explosion lamentablemente es cuestion de tiempo de vuelva a inflarse el mercado español.

Para entender la linealidad de la caida de los precios hay que tener en cuenta el FACTOR de este pais, Los bancos.

Estos controlan el mercado inmobiliario de una manera directa hipotecas a los privados, como de manera indirecta prestamos promotor etc etc.

Estan gestionando la deflaccion de los precios sin que afecten a sus cuentas de ressultados si se realizara una corelacion entre el maxima perdida aceptable y el numero de viviendas que deben de desacerse seguro que sacariamos una relacion con la perdida de valor de la vivienda.

Solo una cosa:

En el 95 el precio de la vivienda SI estaba incluido en el IPC. Me suena que lo saco el PP despues de años subiendo a saco el precio de los pisos para que no se le disparara este (el IPC).

O tal vez en 2002, cuando entro el euro, que la vida subio un 66% y el IPC que crearon para la ocasion bajo un 0,2% (con dos cojones, que se dice).

Si no hay batacazo propongo una quedada para correr a gorrazos a los de "Burbuja info".

Los factores que alimentaron la... "campana", no estarán en 2012, si no al contrario, los factores han sido

1) Crecimiento demográfico debido a la inmigración (está habiendo y segirá habiendo un decrecimiento lento)

2) Concesión de hipotecas de dudoso cobro a inmigrantes y miluristas. (Sencillamente este modelo está agotado)

3) Inversión de la campana demográfica (cada vez menos jovenes accediendo a la primera vivienda y cada vez más mayores dejando la suya desocupada)

4) Tipos de interés bajo (no se espera una gran subida pero subirán lentamente)

5) Stock de viviendas sin vender (a base de no construir se irá absorviendo pero tardará)

En fin.. el panorama para el ladrillo es sencillamente negro, negro, negro

Ahh, y la regularidad de la curva la hacen entre los bancos (actúan sobre el mercado) y el govierno (miden el mercado), son perfectamente conscientes de lo negro del futuro del ladrillo y simplemente intentan salvar los trastos...

Es un poco conspiranoico, sobretodo sin tener idea de como alguien puede hacer para controlar eso pero como mínimo resulta curioso.

#5 Fácil como en España sino pagas la hipoteca el banco se queda con tu vivienda y por lo tanto actualmente los bancos disponen de cantidad de viviendas que aparecen en sus balances por un valor que no se corresponde debido a la burbuja, entonces si ponen todas las viviendas al mercado se daría el esperado batacazo.

Pero las retienen y se niegan a vender por eso mismo.

#19 Pero las retienen y se niegan a vender por eso mismo.

Total, si necesitan liquidez ya está papá estado para prestarles cuanto necesiten, no sea que tengan que vender barato como haría cualquier pringado hijo de vecino.

#0 Aunque sólo fuese por haberme hecho descubrir el editor de Latex de google que no conocía, ya se merece el meneo.

Con todos mis respetos al autor del artículo; pero hablando sin saber (él mismo lo reconoce) creo que está llegando a conclusiones que no se sostienen por ningún lado.

1) Se sorprende de que le salga una correlación de 0.90 con una regresión lineal tiempo-precio. Esto podría ser sorprendente cuando uno tiene un dominio en el que hay muchas variables en juego que se supone que influyen, y resulta que una se lleva un 0.90 de correlación. No creo que sea nada sorprendente en un dominio como éste, que es una serie temporal, y donde también habrá muchas variables que influyen pero al final todas tienen una evolución en el tiempo, con lo cual el tiempo en cierto modo las sintetiza todas. De hecho, si no recuerdo mal de la carrera, y que alguien me corrija si me equivoco, la regresión normal no se considera un modelo adecuado para series de tiempo. Hay modelos de regresión especiales para series de tiempo.

2) Se sorprende de que la correlación sea lineal. Hombre, a mí no me parece nada sorprendente, vale que las curvas exponenciales tienen mucha fama porque son curiosas; pero en la naturaleza por supuesto que también hay muchos fenómenos lineales. Además esto hasta es lógico que sea lineal, ¿qué hace alguien cuando quiere vender un piso y no lo consigue porque no está a precio de mercado? Lo más probable es que diga: "bueno, pues lo voy a bajar 20K...", y al año siguiente sigue sin venderlo y dice "vale, lo voy a bajar otros 20K...". Lineal.

3) primero el precio de los pisos no empieza a descender en 2008, sino en 2007, casi un año antes del comienzo de la crisis económica -> Hombre, a principios de 2007 tal vez no; pero desde luego a mediados/finales ya había crisis para todo el mundo menos para Cetapé, que seguía en su burbuja y la negó en marzo de 2008 cuando Rajoy ya llevaba muchos meses hablando de ella. De todas formas, y por otro lado, la vivienda tenía que bajar igual con crisis o sin ella, porque su precio estaba desmadrado y la gente, aun con empleo antes de la crisis, no tenía dinero para comprarla. Así que tampoco entiendo tanta sorpresa si la gráfica empieza a bajar unos meses antes de la crisis.

#49 Además esto hasta es lógico que sea lineal, ¿qué hace alguien cuando quiere vender un piso y no lo consigue porque no está a precio de mercado? Lo más probable es que diga: "bueno, pues lo voy a bajar 20K...", y al año siguiente sigue sin venderlo y dice "vale, lo voy a bajar otros 20K...". Lineal.

DISCLAIMER: Tampoco se -como el del articulo- asi que si algo te molesta asume que esta escrito desde el desconocimiento y no de la mala baba:

La naturaleza, los procesos naturales, suelen ser terriblemente exponenciales o logaritmicos...

En tu ejemplo, yo pino que seria asi el pensamiento del vendedor:

1 Vendo a 350K

2 (1 año) No vendo a 350 el piso, pero no tengo prisa, precio:350k

3 (2 años) No vendo a 350... empiezo a necesitar el dinero pq me genera gastos... igual si lo bajo 20K.....

4 (3 años) No vendo a 330 tampoco... y tengo mas necesidad aun que el año pasado y mas gastos... si bajo 20K.... 310K

5 (3,5 años) Me empieza a urgir venderlo y no puedo.... voy a bajar 20K para que baje de los 300... 290K

Y con esto quiero decir que si, que bajarlo 20K al año es lineal, pero la paciencia humana decrece exponencialmente.... No te quito la razon pq reitero que no se... pasa que no me gusta tu ejemplo...

Para #49. Creo que lo que está llamando poderosamente la atención es que la correlación lineal de la gráfica del artículo no se corresponde con la gráfica que representa una explosión en burbujas inmobiliarias. Puedes observar una gráfica del desarrollo de una burbuja inmobiliaria en el enlace que ha dejado un lector en el artículo :

Remo :

Te recomiendo esta imagen, sacada de Irrational Exuberance" de Robert J. Shiller, en la que se aprecia que antes de la gran caída final hay (suele haber) una caída pequeña y previa:

http://marketpredict.com/articles/images/bubble-lifecycle.gif

Es decir, aparentemente estamos viviendo una explosión de burbuja inmobiliaria bajo un control total, lo cual contradice la evolución natural de una burbuja como esta. Una cosa es poder llegar a sospechar algo asi y otra muy distinta confirmarlo con datos, aunque como bien avisa el autor : 'En cualquier caso, aviso de nuevo de no tomar esto demasiado en serio, esto es una cuenta sencilla (y de ahí viene su gracia)'.

#53, la correlación lineal de la gráfica del artículo no se corresponde con la gráfica que representa una explosión en burbujas inmobiliarias

¿Pero exactamente por qué suponéis que la evolución de todas las burbujas del mundo debe de seguir necesariamente la forma de una gráfica encontrada en Internet meramente descriptiva, no cuantitativa y que no es resultado de teoría económica alguna? Ni es lo mismo una burbuja inmobiliaria que una burbuja bursátil, ni es lo mismo la primera en España que en EEUU o Japón (que supongo que inspiraría ese dibujo).

Yo no entiendo segun que cosas.

Cuando los precios de los pisos subian, la tradicional grafica en forma de dientes de sierra anticipaba que, si el ultimo tramo de subida de precios era mas largo y pronunciado de lo habitual, tambien lo seria el tramo de bajada que le siguiese.

A partir de ahi, vaticinar que los precios caeran por debajo del ultimo minimo local, o que quedaran un 15 % o un X % por encima de dicho minimo local, me parece pura especulacion (que el propio autor del blog reconoce al final: "aviso de nuevo de no tomar esto demasiado en serio, esto es una cuenta sencilla (y de ahí viene su gracia)"). Un cordial saludo

Para aclarar #43 (que, ahora que lo leo, creo que puede confundir algo): no veo como es que sorprende ni el hecho de una caida mas grande de lo que haya podido suceder en anteriores tramos de los dientes de sierra, ni que dichos dientes de sierra resulten sorprendentemente regulares y lineales. Un cordial saludo

Lo que yo me pregunto es si entonces en 2014 los precios volverán a subir al mismo ritmo que al comienzo de la burbuja, o campana, o si habremos aprendido la lección y el precio de al vivienda se estabilizará o sólo se incrementará al ritmo del IPC. Reconozco que soy pesimista.

Para #25. No sé si te has fijado, pero antes para muchos no fue posible comprar un piso porque eran demasiado caros y ahora y en 2014 no será posible comprar un piso porque no tendremos trabajo, además de los muchos ciudadanos que habrán perdido su casa y conservado una gran deuda.

Parece ser que el caso es quedarnos siempre igual, o mejor peor.

¿Pincharon la burbuja de manera controlada cuando se dieron cuenta de que la pelota era muy grande?

cualquier buen inversor sabe que no se debe ir nunca contra el mercado. Si esta bajando hay que dejar que baje hasta que empieze a subir y luego comprar aunque se gane un poco menos. El que intenta jugar a ser adivino o se cree mas listo que el resto acaba perdiendo. Puede tener suerte alguna vez pero a la larga perdera.

Cuando haga un estudio de los tipos de interés de los bancos nos vamos a reír.

Lo jodido ahora es que te den el crédito de la hipoteca.

Van a bajar los pisos 60.000 euros . Perfecto.

Vamos al banco:

- Buenas, quiero una hipoteca ahora que han bajado los pisos.

- Vale, pero sólo avalamos al 60%

- ¿ Cómo ? No me llega

- Pues si quiere que subamos debe avalar con algo

- ¿ El piso de mis padres ?

- No, no queremos pisos

- Entonces nada.

#28 Es precisamente lo que se necesita. Dureza y regular el mercado. Máximo 15 años de hipoteca. Así se recortan las burbujas.

Oye #33 y si empiezas a trabajar a los 30 después de una carrera sin perder un solo año (p ej medicina + mir) sin un solo duro en el bolsillo, suponiendo que encuentres trabajo enseguida y con un sueldo de 1900€ ¿cómo pagas una hipoteca a 15 años?¿me puedes explicar dónde vivirías?

#36 estan en ello, pero pase lo que pase creo que el resultado no les va a molar nada.

Eso no se lo cree nadie, y que pasa con la peña que ha comprado sobrevalorado en la burbuja inmobiliaria a 80 millones(de las antiguas pesetas) y el vecino lo puede comprar en 2014 a 40 millones. Vamo a ver si yo compré, en el supuesto, a 40 millones, no te lo voy a vender a 35, salvo que me vea en un apuro, como mínimo te lo vendo a lo mismo. El problema además es que España tiene demasiadas viviendas vacías.

#22 Ahora la gente que necesita vender el piso con que le paguen lo que le queda de la hipoteca ya se da por satisfecha.

Por lo tanto si llevan 1/3 de hipoteca pagada les jode, pero aceptan venderlo a 2/3 del precio original.

Por otro lado tienes a las inmobiliarias. Su negocio es vender pisos, si no hacen eso tienen que cerrar. El precio deben ajustarlo al mercado por pura supervivencia.

Y respecto a los bancos tienen un montón de pisos y ese no es su negocio, no los quieren para nada. No los regalarán, eso está claro, pero si los pueden vender sin perder lo harán.

En cualquier caso no sé como puedes negar la bajada que se lleva produciendo desde hace 3 años ni veo el motivo que puedes dar para que no sigan bajando.